團體保險方案|企業員工保障 完整規劃

企業經營最重要的不只是獲利,更是風險控管與員工保障。

我們提供專業的團體保險方案,協助企業以最低成本建立完整保障,讓員工安心工作、公司穩健成長。

無論是中小企業、新創公司或大型企業,都能客製最適合的團體保險方案。

團體保險方案有那些?

基本型團體保險

入門推薦

小型公司 / 新創 / 預算有限

✔ 意外身故保障

✔ 意外醫療

✔ 基本住院醫療

💰 參考費用:

約每人每月 100~300元

標準型團體保險

最熱門🔥

中小企業 / 一般公司

✔ 意外險

✔ 醫療險(住院+手術)

✔ 壽險保障

💰 參考費用:

約每人每月 300~600元

完整型團體保險

高保障

中小企業 / 一般公司

✔ 意外險

✔ 醫療險(住院+手術)

✔ 壽險保障

💰 參考費用:

約每人每月 300~600元

客製化企業團保

專屬方案

特殊產業 / 高風險行業

✔ 工地/工程專用保障

✔ 高風險職業加強

✔ 客製保額與條款

👉 完全依企業需求設計

企業團保比較|2026團體保險方案、費用與保障完整分析

企業在選擇團體保險時,最關鍵的不是價格,而是「保障與成本的平衡」。

本篇將從企業角度出發,完整進行企業團保比較,包含方案差異、費用區間與實際建議,幫助你快速找到最適合的團體保險方案。

企業團保比較表(快速看懂)

| 方案類型 | 適合企業 | 保障內容 | 保費區間 | CP值 |

|---|---|---|---|---|

| 基本型 | 新創 / 小公司 | 意外+基礎醫療 | 100~300元 | ⭐⭐⭐ |

| 標準型🔥 | 中小企業 | 意外+醫療+壽險 | 300~600元 | ⭐⭐⭐⭐⭐ |

| 完整型 | 福利型公司 | 全面保障+重大疾病 | 600~1000元↑ | ⭐⭐⭐⭐ |

| 客製型 | 高風險產業 | 客製保障 | 彈性 | ⭐⭐⭐⭐⭐ |

團體保險 vs 勞保比較

根據 勞動基準法,企業必須提供勞保,但團體保險屬於額外保障。

| 項目 | 勞保 | 團體保險 |

|---|---|---|

| 是否強制 | ✔ 必須 | ❌ 非強制 |

| 保障內容 | 基本 | 可客製 |

| 理賠彈性 | 固定 | 高 |

| 保額 | 較低 | 可提高 |

👉 結論:團保是企業風險升級工具

How to choose the most suitable corporate group insurance?

如何選擇最適合的企業團保?

不同人數,適合方案完全不同👇

- 5~10人 → 基本型或標準型

- 10~50人 → 標準型(最推薦🔥)

- 50人以上 → 完整型或客製型

👉 人數越多,保費越便宜(團體議價)

建議先設定「每人每月預算」👇

- 100~300元 → 基本型

- 300~600元 → 標準型(CP值最高)

- 600元以上 → 完整型

👉 不要一開始就選最貴,要看效益

不同產業風險差很多:

- 辦公室 → 低風險

- 製造/工程 → 高風險

👉 高風險產業建議:

- 提高意外保額

- 加強醫療保障

現在員工在意:

✔ 醫療保障

✔ 是否有團保

✔ 福利完整度

👉 如果你想留才:

建議至少做到「標準型」

你導入團保的目的是什麼?

- 降低風險 👉 基本型即可

- 提升福利 👉 標準型以上

- 建立品牌 👉 完整型

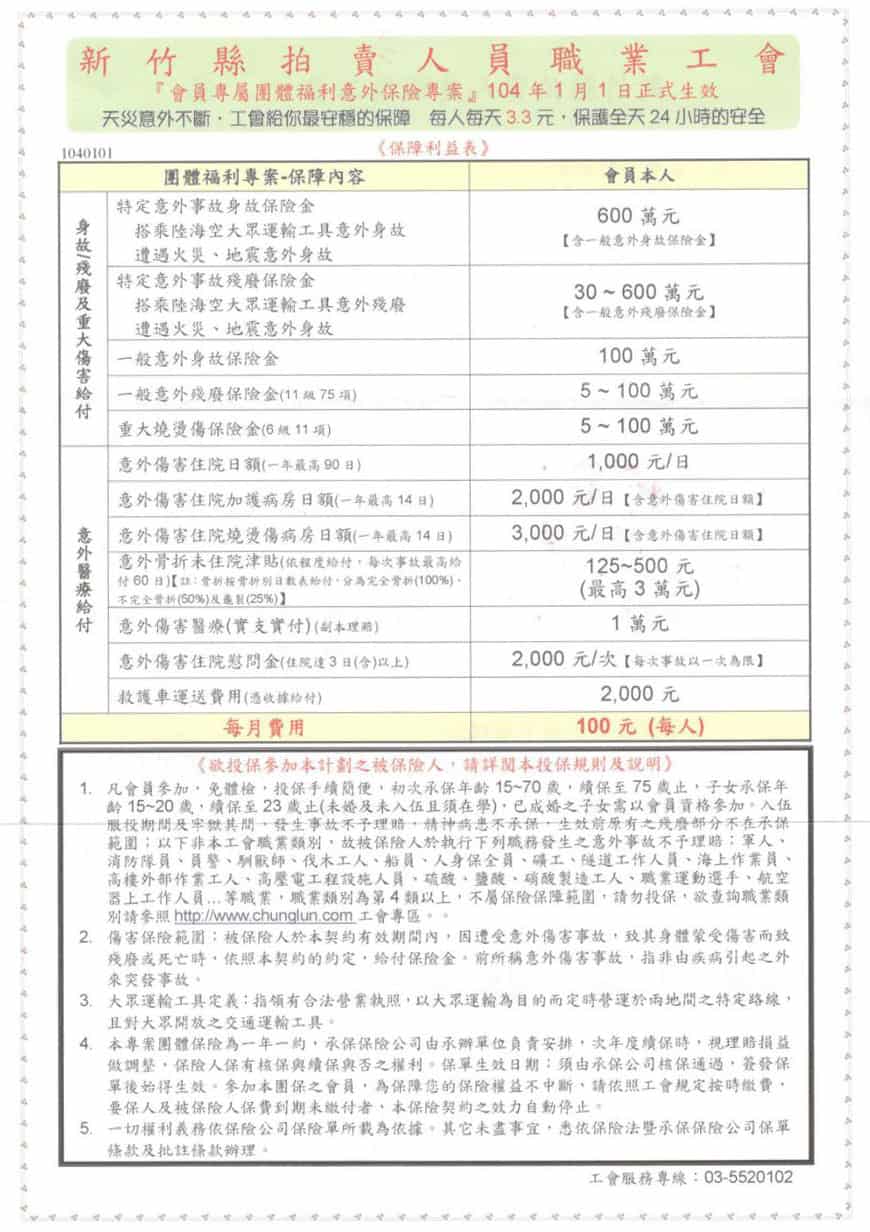

網拍&小販職業工會團體福利意外保險專案

天災意外不斷,工會給你最安穩的保障,每人每天 3.3 元,保護全天 24 小時的安全,即刻擁有最高600萬的保障!

「意外住院」每天1000元,「意外醫療」最高1萬元的多重保障!

會員團體專案,比個人單獨投保更划算,幫您隨時隨地保護全天24小時的安全

2026團體保險保障利益表(標準建議版)

| 保障項目 | 保障內容 | 建議保額(2026) | 給付方式 | 說明 |

|---|---|---|---|---|

| 意外身故 | 因意外事故身故 | 100萬~300萬 | 一次給付 | 基本核心保障 |

| 意外失能 | 意外導致失能 | 100萬~300萬 | 依等級比例給付 | 長期風險保障 |

| 意外醫療 | 意外醫療費用 | 3萬~10萬 | 實支實付 | 門診+住院 |

| 住院醫療(日額) | 因疾病住院 | 1000~3000元/日 | 日額給付 | 補貼收入損失 |

| 手術費用 | 手術支出 | 1萬~10萬 | 定額給付 | 視手術等級 |

| 壽險 | 疾病身故 | 50萬~200萬 | 一次給付 | 基本家庭保障 |

| 重大疾病 | 癌症/重病 | 10萬~50萬 | 一次給付 | 高額支出支援 |

| 職災補強 | 工作相關風險 | 客製化 | 彈性給付 | 補強勞保不足 |

- 傷害保險範圍:被保險人於本契約有效期間內,因遭受意外傷害事故,致其身體蒙受傷害而致殘廢或死亡時,依照本契約的約定,給付保險金。前所稱意外傷害事故,指非由疾病引起之外來突發事故。

- 本福利專案免體檢,投保手續簡便,初次承保年齡 15~70 歲,續保至 75 歲止 (限職業類別 1~3 類),子女承保年齡 15~20 歲,續保至 23 歲止(未婚及未入伍且須在學),已成婚之子女需以會員資格參加。入伍服役期間及牢獄其間,發生事故不予理賠,精神病患不承保,生效前原有之殘廢部分不在承保範圍;以下非本工會職業類別,故被保險人於執行下列職務發生之意外事故不予理賠:軍人、消防隊員、員警、馴獸師、伐木工人、船員、人身保全員、潛水工作人員、礦工、戰地記者、隧道工作人員、海上作業員、高樓外部作業工人 (指從事高樓外牆之清掃、整理等作業人員,亦包括高樓外牆廣告看版之裝卸或修護 人員)、高壓電工程設施人員、硫酸、鹽酸、硝酸製造工人、職業運動選手、航空器上工作人員…等職業, 職業類別為第 4 類以上,不屬保險保障範圍,請勿投保,欲查詢職業類別請參照 http://www.chunglun.com 工會專區。

- 大眾運輸工具定義:指領有合法營業執照,以大眾運輸為目的而定時營運於兩地間之特定路線,且對大 眾開放之交通運輸工具。

- 本專案團體保險為一年一約,承保保險公司由承辦單位負責安排,次年度續保時,視理賠損益做調整,保險人保有核保與續保與否之權利。

- 保單生效日期:須由承保公司核保通過,簽發保單後始得生效。

- 參加本團保之會員,為保障您的保險權益不中斷,請依照工會規定按時繳費,要保人及被保險人保費到 期未繳付者,本保險契約之效力自動停止。

- 一切權利義務依保險公司保險單所載為依據。其它未盡事宜,悉依保險法暨承保保險公司保單條款及批註條款辦理。